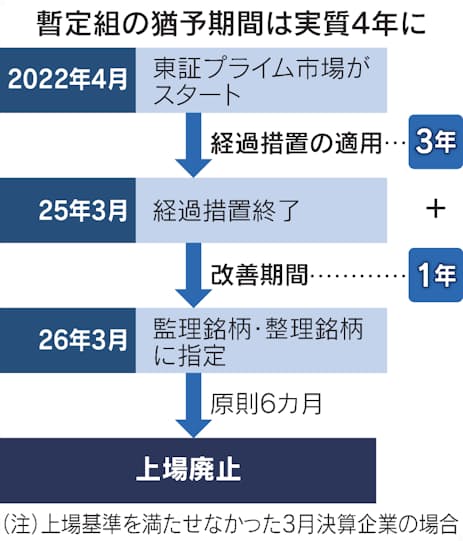

東京証券取引所は25日、プライム市場などの上場基準に満たなくても暫定的に上場を認める「経過措置」を実質4年で終わらせる案を発表した。経過措置は2022年4月の市場再編を起点に3年で終了し、その後1年の改善期間を設ける。それでも基準を満たせなければ監理・整理銘柄に指定され上場廃止になる。プライム市場で基準を満たしていない約270社は上場維持に向けた経営改革が急務となる。

東証は22年4月にプライム、スタンダード、グロースの3つに市場を再編した。プライムは大株主や役員などの保有分を除く流通株式ベースで時価総額100億円以上、スタンダードは10億円以上といった基準を新たに設けた。

この際、すでに東証に上場している企業に対し、プライムなどの基準に満たなくても暫定的な経過措置として上場を認めた。経過措置の対象は22年12月末時点でプライムが269社、スタンダードが200社、グロースが41社あり、各市場の1〜2割を占める。

東証は当初、経過措置は「当分の間」とし、期間をはっきりさせていなかった。市場では「上場のダブルスタンダード(二重基準)」との批判があった。東証は有識者会議での議論を踏まえ、25日に制度改正案をまとめ、「3年プラス1年」という期間を打ち出した。早ければ今春にも適用される。

経過措置の終了時期は決算期によって異なる。3月期決算の場合は25年3月まで、9月期決算なら25年9月までとなる。それぞれその後1年が改善期間となる。

それまでに基準を満たせなければ監理銘柄・整理銘柄に指定されて上場廃止になる。監理銘柄と整理銘柄の指定は通常3カ月以内だが、特例として指定期間を6カ月とした。既存株主が保有株を売ることのできる機会を確保するためだ。

プライム上場の経過措置企業は、新しい制度が始まってから6カ月間は審査なしでスタンダードに移れるようにする。旧東証1部企業は市場再編に合わせてプライムかスタンダードに移った。プライム基準には遠かったが最上位市場にとどまりたいとしてプライムを選んだ企業は一定数ある。こうした「背伸び組」への救済措置となる。

一方、スタンダードの経過措置企業には救済措置はない。グロースはスタートアップなど成長企業を対象にし「市場の性質が異なる」(東証関係者)ためだ。

経過措置の対象企業は、上場維持基準を満たすために計画を策定し、進捗状況を定期的に公表する必要がある。計画をいつまでに達成するかは企業に任されている。プライムの場合、達成までの期間を2〜3年とした企業が97社と全体の4割弱を占める一方、5年以上とした企業も21社あった。

計画達成までの期間が今回定めた猶予期間(実質4年)を超える企業は、猶予期間が終わっても計画の期間中は監理銘柄にとどめ、上場廃止にしない特例を設けた。ただ、監理銘柄となることで、投資家の目線は厳しくなる。

基準を満たしていない企業は、収益の改善によって流通時価総額を上げたり、創業オーナーの持ち株を放出して流通株式比率を高めたりする必要がある。28年5月に基準を満たすことを目指しているプライム暫定組のファーマライズホールディングスは以前から「計画の前倒しを含めて検討していく」としていた。28年3月の達成を目標にするピーバンドットコムは「プライム上場維持を第一に何をすべきか経営陣で検討する」考えだ。

課題だった経過措置の期限を巡る議論の終わりが見えてきたが、これだけで投資家の評価が高まるわけではない。市場では「プライムの銘柄数が多すぎるのが問題で、少なくとも半分にするなど大きく減らしていくべきだ」(エピック・パートナーズ・インベストメンツの武英松代表取締役)といった声もある。

東証は今回、企業に企業価値向上に向けた意識改革を促す方策もまとめた。PBR(株価純資産倍率)が1倍を割れるなど株価の低い企業に対し、資本コストなどを踏まえて企業価値を高める取り組みや進捗状況を開示するよう要請する。プライムだけが対象だった英文開示をスタンダードやグロース企業にも求めるようにする。

市場再編の目的は上場企業の新陳代謝を促し、株式市場を再活性化することにあった。ゴールはいまだ遠く、継続的な制度改正が課題となる。

【関連記事】

東証の暫定組、猶予2026年3月まで 上場維持へ改革急務 - 日本経済新聞

Read More

No comments:

Post a Comment